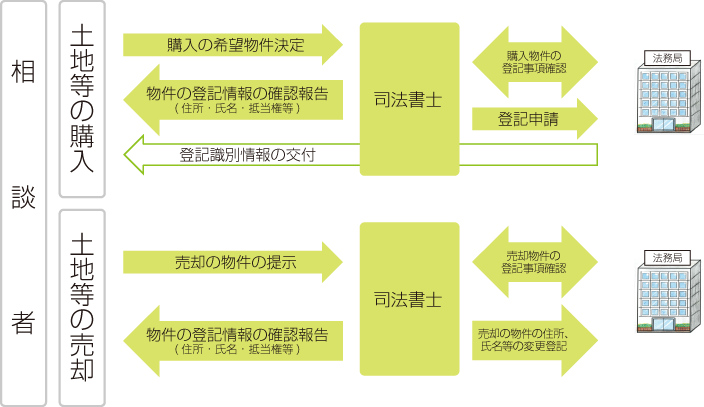

不動産を売却する場合、登記がどうなっているか登記事項証明書で事前に確認しておく必要があります。また、登記識別情報通知(権利証)が手元にない場合は、追加の手続きが必要となり費用がかかる場合があります。

不動産を売却する場合に、登記上の所有者の住所・氏名が転居や婚姻等により変わっている時には、住民票上の住所・氏名に変更登記する必要がありますが、買主への所有権移転登記の際にあわせて行うこともできます。

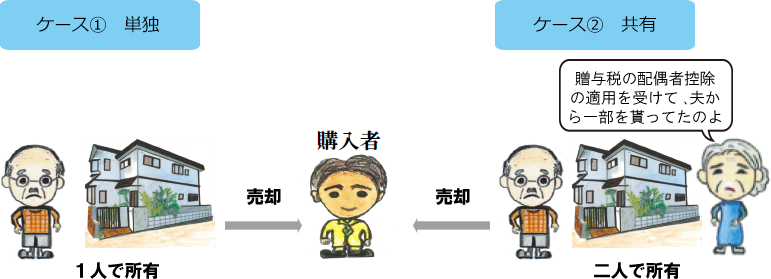

また、相続により取得した物件を売却する場合には、取得した相続人の名義に移転する登記が必要です。この変更登記は買主への所有権移転の登記とあわせて行うことが難しいため、事前に完了させておく必要があります 。一般的に登記申請してから完了まで2週間程度かかりますが、時期や管轄法務局によっては2週間以上かかる場合がありますので事前に確認しておいてください 。

また、不動産を購入する場合には、登記事項証明書を事前に確認する必要があります。所有権移転の仮登記や 、他の者から差押えの登記がされている場合には 、代金を支払って所有権移転登記が完了しても 、その後に所有権を失う可能性があります。